3章-5-1<セクション4~③サプライヤマネジメントで最低限必要となる決算書の読み方>

次にサプライヤマネジメントで最低限必要となる決算書の読み方です。より深いことは次章以降に譲ります。しかし、なぜここで最低限の内容をこの章に入れたかというと実務的な観点からです。なぜなら調達担当者はサプライヤミーティングなどを開催、参加すると、必然的に経営的な話に触れざるをえません。

もし調達担当者がそのような話をしなかったとしても、サプライヤの経営トップが参加していれば、どうしてもそのテの話題になりがちです。製品は詳しくても、経営指標や決算書には弱く、そもそも会社とか企業とかの意味がわからない……となると、現実的に「こいつは、なんでここにいるんだ」といった雰囲気になりかねません。

そこで、ここでは恥ずかしくないレベルで決算書を読めるまでを目指します。まずは会社の定義からはじめ、損益計算書や貸借対照表を説明します。

・会社とは何か

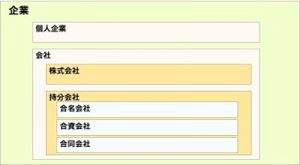

そもそも会社とは何でしょうか。ここでは哲学的な定義はやめて、単純に「株主のものだ」とします。しかし、それでもじゅうぶんではありません。会社とは企業の一部です。どういうことかというと、企業は大概念で、そのなかに会社があります。株式会社が大半ではありますが、あくまで分類の一つにすぎません。持分会社がありますので、会社といってもひとくくりにできないものです。

ここでは、企業のなかに会社なる概念があることを覚えておきましょう。

さて、会社は主に、利益を追求します。なぜか。それは株主がそう命令するからです。もちろん社会的責任はありますし、金稼ぎ以外に重要なことがあるといった議論はあります。しかしそれでもなお、会社の宿痾は、金を稼ぎ続ける宿命を背負っていることですし、なんだかんだいって会社はそれ以外の明確な尺度を見つけきれていません。

そのように会社は、利益の追求=営利活動を行います。会社は、個人企業とか個人事業主にたいして多くの便益を受けています。ただ、その便益を受ける代わりに、さまざまなルール順守をせねばなりません。そして決算書なるものを作成・開示することで利害関係者への責任を果たします。