3章-5-2<セクション4~③サプライヤマネジメントで最低限必要となる決算書の読み方>

まず

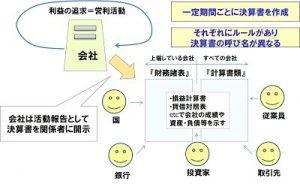

1.一定期間ごとにその決算書を作ります

2.しかも、社会が決めたルールにしたがって厳格な決算書を作ります

3.それを利害関係者に開示し審査を受けます。

といったことが前提です。そして、その決算書とは

・損益計算書

・貸借対照表

を基本とした書式類で、会社の成績等を示すものです。

なぜこのような決算書を必要とするかというと、会社にまつわるさまざまなプレイヤーがいるからです。

「株主」「取引先」「従業員」それぞれの意義を記しました。

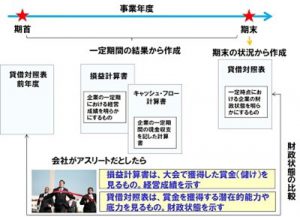

そこで次に、その決算書は何かを示します。

人事評価でもそうですが、大切なのは、多面的な評価です。それは会社でも同じです。儲けた結果は大事です。しかし、それだけではありません。決算書には代表的な三つの資料があって、角度を変えながら会社の評価を実施します。

- 損益計算書(P/L:Profit and Loss Statement):会社がアスリートだとしたら、大会で獲得した賞金(儲け)を見るもの。経営成績を示し、「収益―費用=利益」となる一連の流れを記載する

- 貸借対照表(B/S:Balance Sheet):会社が大会で賞金を獲得するまでに、どのように鍛えたか、あるいは潜在的能力や底力を見るもの。財政状態を示し、資金調達の源泉や、その運用状況を記載する

- キャッシュ・フロー計算書(C/F:Cash Flow Statement):その大会で獲得したとされる金額と実際に手に入ったお金が一致しないことがある。そこで、キャッシュ・フロー計算書では、手許に現金・現金同等物がどれだけ残ったのか(減ったのか)を示す

三つの資料は、それぞれ絡み合いながら存在しています。結果と体質と実際。いい会社はそのバランスが優れているのです。