3章-5-3<セクション4~③サプライヤマネジメントで最低限必要となる決算書の読み方>

・貸借対照表とは何なのか

決算書とは何か、について、何冊か書籍をお読みになったでしょう。しかし、決算書がイマイチわからない。そう感想を持っているひとは多いはずです。なぜか、それらの教科書がかたすぎて、専門家による専門家のための解説書になっているのです。

私たちは実務家です。そして調達・購買関係者です。経理担当者や財務担当者ではありませんし、なおさらのこと、税理士や公認会計士でもありません。私たちが必要なのは、決算書の”生きた”読み方であり、ざっくりと理解できる”本質思考”でしょう。

そこで、まず「調達担当者が最低限知るべき決算書」として、前述の順番を意図的に入れ替えて、貸借対照表から説明します。

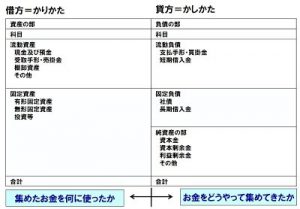

ここで細部の説明はしません。左側が「借方」右側が「貸方」と書いています。直感的なイメージでは、目を右から左に流してもらって、「貸方」=「お金をどうやって集めてきたか」にたいして、「借方」=「集めたお金を何に使ったか」だと覚えてください。会社はお金を二通りで調達します。借金によるものと、株主が出資するものです。その集めたお金を、製品に姿を変えさせたり、設備に変えさせたりするのが左側です。

中身はまだ把握する必要はありません。ここでは大枠のみ把握してください。