欧州発カーボンニュートラル政策にどう対応するか(木村哲也)

1.欧州エネルギー事情

私は七年におよぶドイツ駐在から今年日本に帰国したのですが、これを書いている日本の十二月の暖かさに驚いています。ドイツで着ていた厚手のコートは日本で着る機会はないでしょう。

昔のビールのCMで「ミュンヘン、サッポロ、ミルウォーキー」というのがありました。フランクフルトは北緯五十度で、これは樺太と同じだから当然寒い。

それでもメキシコ湾流と偏西風のおかげで何とか人間が暮らせています。ちなみにフォルクスワーゲンの「ゴルフ」は、Der Golfstorm(英語はGulf Stream=メキシコ湾流)が語源です。ついでにパサート(Passat)はメキシコ湾流で発生する貿易風、シロッコは初夏にサハラ砂漠から地中海を超えてイタリアなどに到達する熱い南風です。

北ヨーロッパの人たちの暖かい風への憧れが感じ取れます。

ドイツの冬がどれだけ寒いかと言うと、氷点下になる気温もそうなのですが、例えば郊外の駅は吹きっさらしで喫茶店やマクドなど時間を潰せる店も無いところが多く、電車は本数も少なく遅延が当たり前、間引きや駅飛ばしもあるので、そんな駅のホームで横殴りの風雪のなか、ちゃんと停まってくれるかわからない電車を二時間も待ち続けるような場面を想像してください。

しかしドイツの家は断熱性が高く、屋内で引き籠って暮らすには快適です。電気の有難みをしみじみと感じます。しかし、ドイツで生活している間、電気代が年々上がっていくのには辟易としていました。

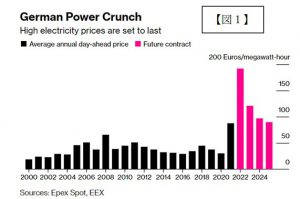

今年に入り、欧州の電力価格はさらに高騰しています。(図1)

ドイツではMGH(メガワット時)あたり二〇〇〇年の十八・六ユーロだったのが二〇二二年には一九二ユーロ/MGH、フランスでは二二二・七五ユーロまで上昇する見通しです。

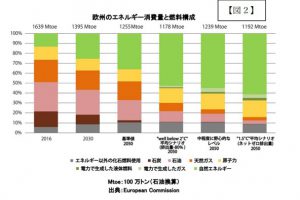

欧州は再生可能エネルギーによる発電に突き進んでいます(図2)。

二〇五〇年には欧州のエネルギー消費のうち半分以上が自然エネルギーによるものになります。

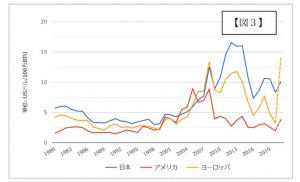

電力価格高騰の原因は、天候不順により再生可能エネルギーの発電量が不十分だったことです。そこで比較的温室効果ガスの排出が少ない天然ガスの調達を慌てて増やしたため、それが天然ガス価格の上昇を招きました(図3)。

天然ガスは、中国と、原発を止めた日本が大量に輸入して価格は高止まりしており、そこにさらに需要が増えたわけです。

日本は原発を再稼働すれば年間三兆円もの天然ガス輸入コストをかなり抑えられるはずです。原発停止には何ら法的な根拠はないので政治が決断すればよいのですが、ポピュリズムの政権では難しいでしょう。(岸田首相はフィナンシャルタイムズなどの雑誌では、” Mr. status quo”などと紹介されています)。

欧州は天然ガスをロシアからのパイプラインを通じて調達しています。

ロシアが二〇一四年にクリミアに侵攻した際に、ロシアと欧州を結ぶ天然ガスのパイプライン「ノルドストリーム2」の建設に対し、ロシアへのエネルギー依存を高めるとして、ポーランドをはじめ、チェコ、エストニア、クロアチア、ハンガリー、リトアニア、ラトビア、ルーマニア、スロバキアなどの東欧諸国は反対しました。米国も反対しドイツに圧力を掛けましたが、メルケル首相は彼らの反対を押し切って建設を推進しました。そして実際に、今年電力不足に陥った欧州は、ロシアからパイプラインを通じて大量の天然ガスを高値で購入することになりました。

天候不順で再生可能エネルギーによる発電が不十分だった欧州では、電力不足を補うために、ロシアの天然ガスに依存するしかありません。

これを書いている二〇二一年十二月現在、ロシアは九万人の軍隊をウクライナ国境に展開していますが、欧州各国は天然ガスの供給をロシアに頼りきっており、強い態度には出られないでしょう。ロシアはウクライナへ成功裏に侵攻できればよし、断念するにしても応分の妥協を欧州各国から引き出すことは可能でしょう。

少なくともロシアは欧州への天然ガスの輸出によって膨大な利益を得られることは確実です。

欧州はカーボンニュートラル政策を推進していますが、それによって生じた電力不足によって、欧州はロシアへの依存度を高め、ロシアの存在感を高める結果となりました。

2.欧州市場における中国の台頭

カーボンニュートラル政策によって得をする国がもう一つあります。中国です。

太陽光発電と風力発電において、パネルやタービンなどの部品からレアメタルなどの素材などを含めた総コストの半分以上を中国企業が占めると言われています。再生可能エネルギーの導入を強力に進めている欧州は、必然的にますます中国への依存度を高めていくことになります。

EUの盟主ドイツのメルケル前首相は、在任中に十二回中国を訪問し(日本にはサミット入れて三回だけ)、退任前には習主席とオンラインで対話をしました。中国ではフォルクスワーゲンがトップシェアで、中国の工場ではドイツ製の工作機械が並んでいます。EUは再生可能エネルギーの設備投資を通じてますます中国企業との関係は深くなっていくと思われます。

一方で、中国を牽制する動きも見られます。欧州委員会は十二月一日に「グローバルゲートウェイに関する政策文書」を発表しました。

この政策文書では、民間資金も積極的に活用することで、二〇二七年までに最大で三千億ユーロの投資を計画しています。中国の「一帯一路」構想に対抗するEUの域外戦略として、フォン・デア・ライエン委員長は同日の記者会見で、EUの支援には透明性と良好な統治(グッドガバナンス)があり、EUは返済できない債務を支援対象国に負わせることもないとして、この戦略を中国の「一帯一路」構想に対する「真の代替案」であると強調しました。

この政策文書で投資先として想定される地域は、東欧とバルカン半島でしょう。特にバルカン半島は欧州とアジアをつなぐゲートウェイでありながら、旧ユーゴ内戦など混乱を経て、いまだ発展の余地が大きくあります。

旧ユーゴスラビアは航空機や戦車も製造していた工業大国であり、大学などの教育機関は整備され、有力なサプライヤが多く存在しており、失業率も高く賃金も低いので、ドイツ企業はこのエリアに進出して独占的に果実を得ています。

バルカン半島はドイツの裏庭であり、経済的植民地として、多くのドイツ系企業がこの地に進出しています。

中国は太平洋を二分する案を当時のトランプ大統領に一蹴され、西へ陸伝いに勢力を伸ばすことにしました。中国はギリシャの港湾からバルカン半島を上りつつ、各地の港湾や空港、鉄道、道路などに巨額の投資をしてきました。

「グローバルゲートウェイに関する政策文書」はこうした中国の進出に対する「代替案」としての性格があります。

さらに欧州委員会は、二〇二一年十月、バルカン諸国であるセルビア、モンテネグロ、ボスニア・ヘルツェゴビナ、北マケドニア、コソボ、アルバニアの六カ国について、司法改革や経済状態を含む基準を満たせばEUに加盟できるとの見解で一致しました。

欧州委員会のフォンデアライエン委員長は、バルカン諸国を「家族」と表現。フランスのマクロン大統領も、バルカン諸国は「欧州の中心部」であり、EU加盟への道を開くに値すると述べるなど、融和的な姿勢を示しました。

しかし、欧州首脳が二〇三〇年の加盟を目指すという期限設定を提案した際、メルケル首相(当時)は反対しています。穿ってみれば、各国がEUに加盟すれば賃金も上昇するし、移民問題などあらたな課題も出てくる。ドイツの本音は欧州委員会のそれとは距離がありそうです。

欧州委員会の動きは、中国を牽制する「アリバイ作り」とまでは言いませんが、再生可能エネルギーの導入を進めていけば、ドイツを中心に欧州企業は中国との関係は深くなっていかざるを得ないでしょう。

歴史は繰り返す、と言いますが、日独伊三国同盟を結んでいたときにも当時のドイツは蒋介石に武器を売ったり軍事顧問団を派遣していました。国境を接していないため領土問題は存在せず、経済的には補完関係にある両国は利害が一致します。

中国の人権問題は経済同盟の両者間では問題になりません。再生可能エネルギーをとりまくビジネス拡大を通じて、中国はドイツの手引きで欧州においてますます存在感を増していくことになるでしょう。

3.国境炭素調整措置(CBAM)

欧州ではカーボンリーケージ(排出制限が緩やかな国への産業の流出)を防止するため、二〇二三年から国境炭素調整措置(CBAM)の導入が予定されています。

「CBAMとは一般的に、厳しい気候変動対策をとる国(A国)が、対策が相対的に不十分な国(B国)からの輸入品に対して、炭素排出に対する課税といった炭素コスト分の課金を行うという、A国の水際での貿易措置を指す。さらに、A国からB国への輸出品に関し、その製造に当たって発生した炭素コストを還付する場合も同措置に含むことがある。

CBAMの目的としては、国際競争上の条件均等化と炭素漏出(カーボン・リーケージ)防止の二つが挙げられる。前者については、各国の気候変動対策・規制の実施程度によって生じ得る炭素調整コストの多寡と、それに起因する国際的な価格競争力の差を是正することを目的とする。後者については、気候変動対策に積極的な国の産業が、炭素効率が低く価格競争力の高い輸入品に圧迫され、国内生産が減少することを防止するとともに、企業が国内の気候変動対策・規制を理由に、そのような規制のない国へ拠点を移転し、地球全体のGHG排出が削減されないという問題を防止することを目的とする」(JETROのレポートより引用)

CBAMが導入されるとどうなるでしょうか。やや乱暴な言い方をすれば、原発を停止し火力発電に頼る日本で生産されたモノを、重油を燃やして運搬する船や飛行機で欧州に輸出しようとした場合、多額の税を課されることになります。コスト面で事実上欧州への輸出が不可能になるかもしれません。また、再生可能エネルギーによってモノを生産する欧州メーカーが日本市場に進出しようとする場合、欧州当局から税還付を受け日本企業に対して競争上有利に立つことができます。

こうした動きを欧州メーカーは既に踏まえて動きはじめており、たとえばフォルクスワーゲンは電池工場をスウェーデン(水力発電)に建設しています。

二〇二一年三月の自動車工業会の会見で豊田会長は「東北で作ったヤリスとパリで作ったヤリスは同じものであっても、東北で作ったヤリスは欧州のお客様に買ってもらえなくなる」「日本の自動車関連で最大百万人の雇用が失われる」と警告しました。

CBAMが導入されれば、製造業は日本を出て現地生産を加速させていくことになるでしょう。

これはグローバリゼーションによって世界最適地調達を推進してきた動きとは真逆の動きになり、ブロック経済化の方向になります。

再生可能エネルギー自体もローカルな性質のものですから、経済活動においてはより地産地消が進んでいくと思われます。

4.調達2022

ではこれまで述べてきたような再生可能エネルギーへのシフトは、企業の調達活動にどのような影響を与えるでしょうか。

エネルギー価格の上昇によって、いま足元では製造コストや物流コストが上昇し、皆さんも日々価格交渉に苦闘されているかと思います。しかし、現在のコストアップは、「木材から半導体まで(エコノミスト誌)」と言われるように世界中あらゆる品目において起こっており、つまり自社の競合社も基本的には同じ「全員負け」の状態ですから、自社の相対的な競争力に与える影響は限定的です。

しかし再生可能エネルギーへのシフトは地政学上のパワーバランスを根本的に変えるものであり、調達方針を誤れば安定供給のみならず企業の存続にもかかわる重大な事態を引き起こす可能性があります。

二〇二一年の調達難は「全員負け」でしたが、二〇二二年以降の変化は選択の問題です。個々の調達部門や企業の判断によって、相対的な競争力が大きく変化し、引いては生死を分けるものになりかねません。

では具体的に我々調達部門ができることは何でしょうか。

(1)金利上昇への対応

米国の二〇二一年十一月の消費者物価指数は前年同月比で六・八%上昇、欧州も同四・九%上昇し、いずれも統計開始以来最も高い伸び率となりました。二〇二二年はインフレと金利上昇の懸念が高まっています。これはエネルギー価格自体の高騰と、それが続いたために製造から物流など幅広い分野で値上げの動きが出ているためです。

金利負担が高まれば、企業の調達部門は棚卸資産を圧縮する必要に迫られます。

しかし、ここ最近の調達難に対応するために、調達部門はむしろ在庫を厚めに持つ傾向にありました。財務部門に対して、必要な在庫を持つことをきちんと説明し理解を得られるか。市場や仕入れ先の状況や見通しを、これまで以上に精度を上げて調査分析することが求められます。

またVMIやサプライヤファイナンスといった金利に着目した調達手法の導入も有効でしょう。

サプライヤとの間では支払条件の交渉も重要度が高まります。基本的には支払期間は長くしたいところですが、調達難や価格上昇局面においては、支払条件の短縮を交渉カードに使うこともできます。

つまり財務の強さが企業間の調達力に差をつけることになります。「一定の金額上限枠をあらかじめ財務部門と合意しておき、金利負担分以上にメリットを得られる条件ならば、調達部門がその枠内で判断できる」といったルールにすれば、調達の自由度をある程度確保しつつ、財務規律を維持できます。

(2)脱中国のBCP策定

中国とロシアに対し、欧州は表向きにはアメリカや日本などとともに人権問題などで対峙する姿勢を見せるでしょうが、経済面では両国への依存が進んでいきますから、両国に対するけん制やブレーキ役は期待できません。

特に英国が抜けたEUではGDPの三割を占めるドイツの存在感が圧倒的ですので、欧州の対中国へのファイティングポーズは腰砕けで終わるでしょう。二〇二二年は専制国家と対峙していた自由陣営の一角である欧州が、実質的に中国・ロシア包囲網から離脱する歴史的な年になりそうです。

そうなると中国と経済的に関係の深い日本にとっても影響は避けられません。

本来は日本と中国は、いまドイツがそうなっているような経済的補完関係も可能なはずでした。しかし日本は中国と国境を接しているため領土問題が大きく両国の間に横たわっています。ドイツは中国が南沙諸島を占領しようが、台湾や尖閣を狙おうが関係ありません。(これはシリアの問題を日本は対岸の火事のように見ていることと同じで、ドイツを批判できることでもないと思います)。

ロシアはウクライナに、中国は台湾や尖閣に侵攻するかもしれません。しかし欧州はそれに断固とした対応は取れません。そもそも軍艦や航空機は再生可能エネルギーではなく石油で動きます。台湾はチェンバレン英首相に見捨てられたチェコスロバキアになるかもしれません。

この状況は信長包囲網のようなものです。米国が武田家なら日本は朝倉か北畠といったところでしょうか。弱小大名の足並みが乱れ、個別撃破されれば勝ち目はありません。

セルビアの青年が撃った一発の銃弾が一〇〇〇万人の命を奪ったように、小さく偶発的な出来事がどんな結果になるかは誰にも予想できません。たった七十七年前には、日本は満州や朝鮮の膨大な権益を失っています。その四年前に誰がそんなことを予想していたでしょうか。

昨今の半導体の調達難にあっても、一部の企業は密かに対応策を取っていたために、大きな影響を受けることなく企業活動を継続しています。これは選択の問題であり、どこまでやるかの意思の問題、つまり自らの問題です。

資産の差し押さえや企業活動の停止といった、中国において重大事態が発生した際に、どこまで迅速に対応が取れるか。被害をゼロに抑えることは無理としても、どこの被害をどこまで抑えるかの想定が、日本企業の生死を分けることになると思います。

これは自社の問題にとどまりません。サプライチェーンを形成する仕入先が対応できなければ当然自社にもその影響は波及します。これまでにない規模でのBCPの策定や、サプライチェーンにこれまではあり得ないほどに冗長性を持たせることなども検討しなければなりません。仕入先とその市場に最も詳しいのは調達部門なので、これを企画実行すべきは調達部門です。その自覚と覚悟が問われることでしょう。

5.まとめ バーチャルとリアルの間で

電子メールが導入されたのはせいぜい二十年ちょっと前のことです。電子メールによって私が一番驚いたのは、出す側と受け取る側の負荷が逆転することでした。手紙は出すほうが受け取るほうより大変です。しかし電子メールは同報(cc)や転送(fwd)も、大きなファイルの添付やコピペも、多くの人への一斉送信も簡単です。出すのが簡単になった結果、多くの電子メールを受け取ることになりました。私は二〇〇五年以降の米国駐在時には一日に二百件以上の電子メールを受け取るようになりました。

電子メールが溢れることで、手紙に比べて言葉がおざなりになったり、軽くなったりといった副作用はあったかもしれません。単純に多くの電子メールに目を通す作業は労力もかかります。しかし受け取りだけでなく出す側と双方でバーチャル化が進みましたから、便利さというメリットが相対的には大きく得ることができました。

コロナによって買い物もアマゾンやウーバーといったサービスの利用が増えました。しかし一方でモノを作ったり、運んだりするというのはどこまでもリアルなことです。

つまり「買う側はどんどんバーチャル化が進んでいるが、作る側はひたすらリアル」です。このギャップが大きくなったことがサプライチェーンに負担をかけている面もありましょう。

ホリエモンが一日に五百通の電子メールをさばくとか、円空は一生で十二万体の仏像を彫ったとか、もちろんすごいことだけど、一人の人間が出来ることはある意味それくらいが限度なのだな、とも思います。

ワンクリックで注文した二十四缶入りのビールの箱を、運送会社の人が運んで届けてくれる。冬だというのに首筋にはうっすら汗が吹いている。「ありがとうございます」と頭を下げ、小走りで去っていく。いつかロボットが作ったビールをドローンが運んできたりするのでしょうけど、まだ随分先の話です。

買う側はバーチャルになっていきますが、作る側はただリアル。そして政治も戦争も疫病も明らかにリアルなもので、それは人類数千年の歴史もそうでしたし、人間がリアルである限りは変わらないことです。

2022年は、調達に携わる者として、これまで以上に自分の目で見て、聞いて、感じていこうと思っています。リアルな変化に備えるために。