調達コスト決定戦略(9).非サンクコスト固定費とサンクコスト固定費-2

そこで、固定費にもう一つの補助線を引いてみましょう。それが、「サンクコスト固定費」と「非サンクコスト固定費」です。その二つはどういう意味でしょうか。それは次のように区分されます。

- サンクコスト固定費 ・・・もう費用が発生しない固定費(減価償却費など)

- 非サンクコスト固定費・・・これから費用が発生する固定費(労務費・賃借料など)

サンクコストとは、すでに費用が発生してしまっているものです。その費用は取り返せるにこしたことはありませんが、文字通りサンク(=埋没)しているため、その費用を企業は絶対視しません。要するに、企業がすでに支払ったコスト、のことです。

また、固定費にも二つあり、サンクコスト分は「できれば回収したい」が絶対ではなく、ただし非サンクコスト分は「できるだけ回収したい」ものなのです。

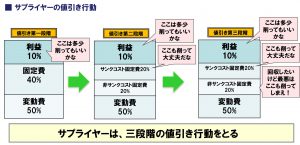

「サンクコスト固定費」と「非サンクコスト固定費」と「変動費」、それらを積み重ねることによってサプライヤーは価格決定を行っている。とすれば、これを逆に考えれば、サプライヤーの「値引き行動」が三つに分類できるわけです。