5章-5:仕組み・組織体制

by

info

·

公開

· 更新済み

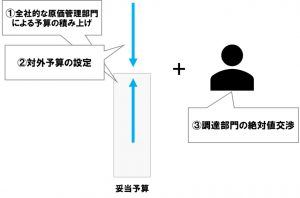

- 全社的な原価管理部門の創出:現業部門、技術部門、営業部門、調達・購買部門を含め、絶対基準で予算策定できる部門をつくることです。それによって、案件ごとの予算差をなくし、一定基準での予算設定ができます。もちろん、予算が適正に定められたからといって、販売価格をも安くする必要は、かならずしもありません。ただし、営業部門も、ギリギリの予算を理解することで、譲歩余地を知られます。

- 対内予算と対外予算の二重化:これは二重帳簿ではありませんが、社内で確保しておく予算とともに、実際はどれくらいの調達価格に抑えるべきかを現業部門と協議することです。さらに、これは難しいことではありますが、コスト削減の基準も、実際の予算ではなく、絶対値の査定価格からのマイナス額で計算すべきでしょう。

- 調達部門としての挟持:社内の現業部門がどのような予算を計上していたとしても、調達・購買部門だけでも、絶対値で交渉し、さらにコスト削減基準も初回見積書比、予算比ではなく、絶対値比とするものです。すくなくとも、調達・購買部門内部で上司が決裁をする際には、その価格根拠をしつこく問い、最低でも類似工事との要素比較を必須とすべきでしょう。

無料で最強の調達・購買教材を提供していますのでご覧ください