3章-5-7<セクション4~③サプライヤマネジメントで最低限必要となる決算書の読み方>

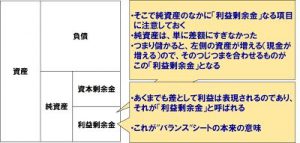

「利益剰余金」と「資本剰余金」です。上の図で書いたとおりですが、ここでは増資したら「資本剰余金なるものが増える」そして儲かったら「利益剰余金が増える」と覚えましょう。正確ではありません。が、そう考えて実務的に問題ありません。

そこで、練習問題をやってみましょうか。

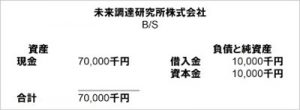

「未来調達研究所株式会社は、山田一郎が設立した。 山田一郎は会社口座をつくり、そこに10,000千円を振り込んだ」。さあ、貸借対照表はどう変化するでしょうか。

こうなります。資本金(純資産のところだと思ってください)が増えます。

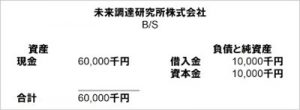

次に、「その後、未来調達研究所株式会社は事業拡大のために、 銀行から10,000千円を借り入れた」。

そうなると、現金が10,000千円増えますよね。だから、左側が増えます。それにしたがって右側も増えます。

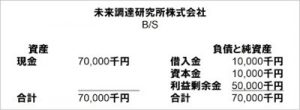

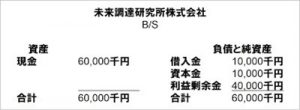

「その後、未来調達研究所株式会社は業務を受注し、 取引先から現金50,000千円を得た」となると?

おなじく左側は50,000千円増えます。ここまではおわかりでしょう。じゃあ次は? そう、儲かったので、借入金でもないし資本金でもありません。バランスをとるために、こうなります。

利益剰余金が増えます。「純資産とは差額にすぎない」の意味がおわかりでしょう。左側の現金がすでに増えているのです。純資産の箇所(資本金と利益剰余金)は後付の記述にすぎないのです。

おなじく、「その後、未来調達研究所株式会社は外注サプライヤにたいし、 現金10,000千円を支払った」としましょう。

すると、現金が10,000千円減りますよね。となると、こう処理されます。

借入金が減るわけではありませんから、利益剰余金が減少するのです。このような構造だとわかれば、貸借対照表はわかったも同然です。

サプライヤミーティング等では、これでかまいません。ただし、実際に倒産を予防するといった観点からは、まだより深い理解が必要です。そこで、述べたとおり、章を経て、調達担当者として知っておきたい決算書活用方法について述べていきます。