3章-5-6<セクション4~③サプライヤマネジメントで最低限必要となる決算書の読み方>

・貸借対照表で大事な「負債」「純資産」

次に右側です。

「負債」は文字通り借金ではあります。しかし、ここで注意せねばならないのは、「負債」といっても借金のお金そのものを指し示していません。あくまで、お金は、左側の資産に載っています。ここでは、「借金の支払い義務」を示すと考えるべきです。つまり、右側で借金を背負い、その支払い義務が記載され、その借金によって「現金が増えた」とか「設備を購入した」とかいった変化は左側に記載されるのです。繰り返しますが、「負債」といっても借金のお金そのものを指し示していません。あくまで義務を表現したものにすぎないのです。

そして「純資産」です。これは通常「株主から出資されたお金」と表現されます。教科書的には正しそうに見えても、これはまったく本質的ではありません。なぜならば、上記「負債」の箇所を思い出してください。何度も申しますが、「負債」といっても借金のお金そのものを指し示していません。おなじく、「純資産」といっても、株主が出資したお金そのものを表現しないのです。

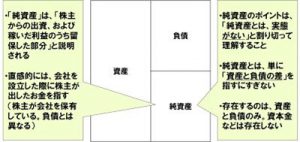

笑い話があり、ある会社の社長が会計士に「ウチの会社の決算書に載っている純資産1000万円を見せてくれ」といったそうです。「決算書には載っているけれど、そんなお金は金庫にないぞ」と。そりゃそうです。「純資産」は株主が出資したお金そのものを表現しないからです。ではなんでしょうか。これは、「資産と負債の差」にすぎないのです。たとえば、株主が1000万円を出資します。すると、それは現金とか資産とかに姿を変えて左側に記載されます。それで終わりなのです。

あとは、この「純資産」の箇所は、単に「資産と負債の差」を表現するにすぎません。しかし、こう考えると、スッキリ!します。実態はありません。しかし納得できないかもしれません。どういうことなのか。

右は負債といいました。左は資産です。借金(右)と財産(左)です。ただ、会社で営利活動を続けていると、利益としてお金が残ります。それは当然ながら負債ではありませんから、負債に入れられません。どうするのか。左右をバランスさせるために。しかたがないから「純資産に入れてあげて、やむなくバランスをとる」と稽えるのです。極端ですが、こう考えてみれば、これまでよくわからなかった決算書の貸借対照表がわかります。

私は「純資産に入れてあげて、やむなくバランスをとる」といいました。そこで、純資産がさらに二つにわかれることを覚えておきましょう。