3章-5-5<セクション4~③サプライヤマネジメントで最低限必要となる決算書の読み方>

・貸借対照表の中身

さらにここから貸借対照表の細部を見ていきます。はい、安心してください。読めば難しいことはありません。実は貸借対照表の本質について、「純資産は幻である」「純資産は単なる差額にすぎない」のです。これはけっこう知らないひとからすると衝撃かもしれません。おってご説明します。

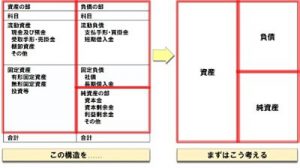

まずは貸借対照表の構造をこう考えてください。

左側は「資産」、右側が「負債」と「純資産」と稽えるのです。

私は、右側の「貸方」=「お金をどうやって集めてきたか」にたいして、左側の「借方」=「集めたお金を何に使ったか」と書きました。その左側=「資産」からの説明です。

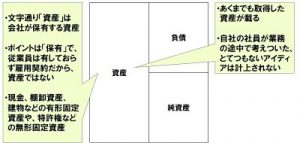

「資産」とは、会社が保有するものです。従業員は保有ではなく、雇用契約に基づいて働いてもらっているので資産ではありません。しかし、ここに会計の限界もあるのです。というのは、社員の一致団結ぶりだとか、あるいは異常にすごいアイディアとか、サービスレベルの高さなどは(それ抜きには会社の卓越性は語れないとはいえ)計上しないのです。ふなっしーグッズを販売する会社があったとして、その商品在庫は計上されても、ふなっしーというキャラクター自体のブランディング価値はわからないのです。