2章-7-5<セクション6~⑤いかに在庫コストを正しく把握するか>

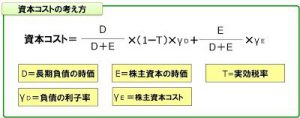

ただし、もっと正確にやろうと思えば、もう一つ工夫する必要があります。というのも、「銀行への支払利息」は通常コストとして計上されますから、そのぶん税金が安くなります。ということは、「在庫を持つことによってかかる(失った)コスト」をより正確に計算しようと思えば、次の式になります。

(500万円÷1億円)×{1億円÷(1億円+2億円)}×(1-税率)+(2000万円÷2億円)×{2億円÷(1億円+2億円)}

日本は法人税等で約40%ですから(法人税ではなく、法人税“等”です)、40%をあてはめてみましょう。

(500万円÷1億円)×{1億円÷(1億円+2億円)}×(1-40%)+(2000万円÷2億円)×{2億円÷(1億円+2億円)}=7.67%

これで、最初に提示した式となります。

上記の例では、資本コスト率は7.67%ですから、もし100万円ぶんの在庫をムダに放置していたとすれば、100万円×7.67%=7万6700円が「在庫を持つことによってかかる(失った)コスト」となります。

読者の予想よりも、はるかに在庫のコストは高いでしょうか。もちろん、この7.67%は、みなさまの企業ごとの数字に置き換えられる必要があります。ただし、この7.67%という数字は、さほどヘンではありません。

ここまでくると、みなさんの調達・購買部門でムダにしている在庫の額を計算できるようになるはずです。

さらに正確にやるのでしたら、自社が銀行に「お金をあずけたときに銀行からもらえる利子」をくわえてコストを計算することです。いまは超低金利時代とはいえ、0(ゼロ)ではありません。

なぜ、利子が関係するのでしょうか。なぜなら、在庫を持つどころか、そのお金を銀行に預けていたら、お金が増えるからです。前述の例を使い、銀行利率を1%と仮定してみましょう。

- 資本コスト:7.67%

- 銀行利率:1%

これを合計した、8.67%(=7.67%+1%)が、さらに真の在庫コストとなります。正確には、これは機械損失も含めたコストです。ただ、銀行利子率は毎年変化するでしょうし、どこまでを正確に計算したいかは企業の考えにもよります。

ただ、在庫とは、そこにとどまるから悪ではなく、見えないコストを浪費するから悪なのだ、と認識はしておいたほうが良いはずです。在庫が悪い、とはここまできてやっと理解できます。