2章-7-3<セクション6~⑤いかに在庫コストを正しく把握するか>

・在庫のコスト計算

そこで、ここでやっと在庫のコスト計算を説明します。在庫がなぜ悪いのか。前述のリストではデメリットとして「資金が有効活用されない」をあげました。

調達担当者はモノを買います。その行為は、自社在庫の量を増やす(=在庫化する)ことに密接に関係しています。必要なぶんだけ調達しようとしても、10個しか必要ではないものを、100個買わねばならない場合があります。

メリットで「材料まとめ買いによるコストダウン」をあげたように、この方法が推奨されてきた感すらあります。調達・購買の書籍には「まとめ買いによるコストダウン」が紹介されているほどです。さきほどの例でいえば、ほんとうは10個しか必要なかったとしても、あえて多めに買い、安価な価格を引き出すのも一手だと。

ここで考えるべきは、まとめ交渉してった在庫です。「まとめ買い」によって、何%以上のコストダウンを達成できれば在庫化しても良いのでしょうか。また、「在庫は悪い」と叫ばれているものの、具体的にはいくらくらいのコストがかかると計算すべきでしょうか。

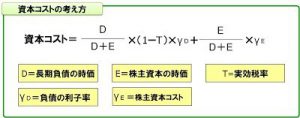

そこで覚えるべきは「資本コスト」の考え方です。実は、在庫の問題とは、この「資本コスト」と関係しています。

まずは、この表を見てください。

ここでみなさんの会社の財務諸表(非上場企業は「計算書類」と呼ぶ)の、損益計算書と貸借対照表とキャッシュフロー計算書(または株主資本等変動計算書)を用意してください。