調達原論3【16回目一固定費と変動費】

16「固定費と変動費」

サプライヤーのコスト構造を知らずに真のコスト低減ができるか

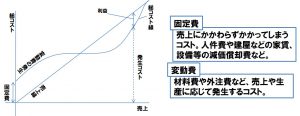

企業活動のコストは二つに分類できます。「固定費」と「変動費」です。その名の通り、固定費は売上高にかかわらず発生する人件費や家賃などを指し、変動費は売り上げに応じて発生する材料費や外注費などを指します。

企業は製品を売ることにより、固定費と変動費を回収します。売った分で、ちょうど固定費と変動費を回収できるポイントが損益分岐点であり、それ以上の売上高を達成すれば、それが利益となるのです。

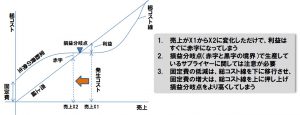

企業は、年間の販売予測数から、おのおのの製品にどれだけの固定費を割賦するかを決め、それに変動費を加算することによって販売価格を決定します。販売数(≒売上高)が減少してしまったときに、利益が大幅に下がってしまう例が散見されるのは、固定費分が回収できないためです。1割の売上高減少は、1割の利益減を意味せず、それ以上の利益減をもたらします。

バイヤーがサプライヤーと交渉する際に、「この工程を××秒縮めることができる仕様にすれば、○○円下がるはずだ」という攻め口で投げかけることがよくあるでしょう。それは、基本的に正しいものの、その結果としてサプライヤーの作業者の人数が減らなければ本当のコスト低減はできません。なぜなら、作業者が実際に減らない限り、サプライヤーにとっての固定費は不変であるために、コスト負担は変化しないからです。

同じことがプレスマシンなどの機械工程にもあてはまります。いくらプレスの加工時間を短くしても、その空き時間に加工する新たな仕事がなければ工場全体としてのコスト構造は変化しないのです。もちろん光熱費や若干の残業代は減少するでしょう。ただし、サプライヤーのコスト構造までも考え抜いた、Win-Winのコスト低減とはなりえませんので、注意しましょう。そのためには、サプライヤーの固定/変動比率を知ることです。

サプライヤーのコスト構造を知った上で、相互利益をもたらすコスト低減を成し遂げるとは、知的で高度な試みなのですから。