調達原論3【15回目一サプライヤーの決算書の読み方(減価償却とキャッシュフロー編)】

15「サプライヤーの決算書の読み方(減価償却とキャッシュフロー編)」

利益があって、お金がないということが、なぜ起きるのか

「儲かっているのに、儲かってはいない」

こんな矛盾したフレーズを理解するまでに、時間を費やしてきました。

サプライヤーと、毎期のコスト低減を打ち合わせする際に、よく相手の収益が話題になります。「おたくは業績が良いのだから、多少はこちらに返してほしい(=単価値下げ・一時金)」というセリフの根拠は、多くの場合、サプライヤーの決算資料です。サプライヤーの損益計算書上で10%も経常利益があがっていれば、「儲かっているから、少し返せ」という交渉が始まることがよくあります。

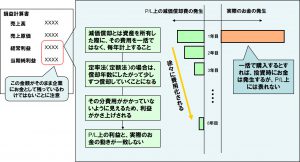

しかし、決算書の読み方で知るべきは、損益計算書の利益が、ほとんどの場合は実際のお金の入りとは乖離しているということです。1億円の利益が出ているとされているところでも、お金はむしろ減少していることは珍しくありません。それは、減価償却費という仕組みがあるということと、税務会計と財務会計が異なるということに理由があります。

減価償却とは、設備等の資産を耐用年数にしたがって、毎年の費用に計上していくということです。1億円で購入した設備も、それが8年の耐用年数であれば、8年かけてゆっくりと費用化していくことになります。初年度に1億円を払っていても、それは全額費用として認められませんので、その分利益はかさ上げされて見えます。製造業では、一度購入した設備を使い続けて生産するわけですから一度に費用化しないで、長期間にわけて計上することが、その企業の正しい会計処理であるという理屈のもとです。

次に、税務会計と財務会計が異なるということです。上場企業は、制度会計に基づいた有価証券報告書を開示します。それは、企業の財務の状態を正しく反映するものであり、それは必ずしも税務上のものとは一致しません。早い話が、企業活動を遂行するにあたり、財務会計上は費用として認められるものも、税務上は費用として認められないものがあるのです。すなわち、実際の税務上は費用として認められなければ、その分税金払いが多くなり、それにより見た目上の利益と実際のお金の量が異なるということがおきます。

たしかに、経常利益や当期純利益が多いところは、実際のお金(キャッシュ)が増えていくことが多いのも事実です。しかし、見た目の利益は、必ずしもサプライヤーの金銭的な優位性を表すものではなく、その逆も然り。毎期のコスト低減を、サプライヤーからの一時金で処理しているバイヤー企業であれば、損益計算書上の利益額よりも、実際のキャッシュの増減を見て交渉するべきものです。当期純利益の額だけを元に、サプライヤーとその額の分配を要求していたバイヤーがいました。それに対応するサプライヤーの営業部長も、制度会計上の利益と実際のキャッシュの流れを理解していないようでした。これでは、「危ない」結論を導きかねません。

知識というものを身につけたほうが良いと感じるのは、私の場合は、たとえばそんなときです。