調達原論3【14回目一サプライヤーの決算書の読み方(B/S編)】

14「サプライヤーの決算書の読み方(B/S編)」

あなたのサプライヤーはどれだけ安全なのか

どんなに一芸に秀でたビジネスマンだって、全体のバランスがとれていなければ魅力に欠けてしまいます。知的なのに性格が最低な男性と、それほど知的でなくても性格が温和な男性と、どちらが良いかは自明でしょう。

そのことと、企業の財務バランス(B/S:バランスシート)を繋げるのはレトリックにすぎるでしょうか。

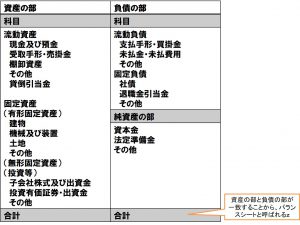

損益計算書(P/L)が1年の企業活動の結果を表現するとすれば、貸借対照表は決算時期における財務状態を表現しています。これまたやや強引にまとめれば、お金をどうやって集め、それを何に変換しているかを表したものです。

貸借対照表からは、「利益率何%」という派手な響きが聞こえないせいでしょうか。なかなか何を見れば良いのかわからず、決算書類を確認しているバイヤーもB/Sについては看過しがちです。

では、最低でもどこを見れば良いのでしょうか? 一つあげれば、「流動比率」です。

「流動」と名前がつく理由は、1年以内に現金化される・できるものだからです。流動比率の直感的な意味は、ちゃんと現金にできる割合が、現金として返済しなければいけない負債と比して過剰ではないか、という指標のこと。流動比率>2が理想で、小さければ小さいほど危険度が高まります。

次に見ておくべきは「自己資本比率」です。

これも直感的にいえば、総資本と比してどれだけ自分たちの調達した資本で操業できているかということであり、当然ながら比率が高い方が望ましいとされています(もちろん、これは一般論であり少ない自己資本でレバレッジを効かせたビジネスを行うという場合もあります)。一般的な製造業では30%、理想は50%以上でしょう。

在庫が膨らんだ場合は、損益計算書上には反映されず貸借対照表で処理されます。繰り返しですが、損益計算書では売れた分の原価しか構造上考慮しないからです。現金が在庫に形を変えた状況は損益計算書にしか投射されません。ですから、収益性とともに、貸借対照表で安全性を確認しましょう。

同時に、この損益計算書もまた、類似他社同士や同一企業の前年度との比較を実施することによって、多面的な評価が可能となります。