調達原論3【13回目一サプライヤーの決算書の読み方(P/L編)】

13「サプライヤーの決算書の読み方(P/L編)」

あなたのサプライヤーはどれだけ儲けているのか

バイヤーは、サプライヤーから恒常的に「モノを買わせていただく」という業務とともに、各社の収益性・安全性・キャッシュフローを確認することになります。難しい話ではありません。ちゃんとした体質の企業から調達しなければ、永続的な売買関係を構築し得ないからです。特に、先行きが不透明な時代にあっては、各社の財務状況をきちんと理解しておくことが大事になります。

上場企業であれば一般に開示されていますし(インターネット上ではEDINET等)、多額の調達を続けているサプライヤーであれば開示義務はないとはいえ依頼して定期的にチェックすることをお勧めします。各種指標に関して、設計部門が炯眼を持ちうることはありませんから、バイヤーが率先して実施すべきです。

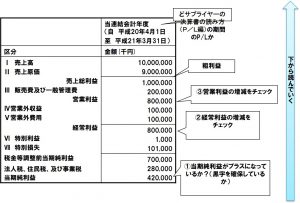

チェックすべきポイントは

- 当期純利益がプラスになっていることを確認したうえで

- 経常利益(額・率)の増減

- 営業利益(額・率)の増減

です。

まず最終的な「当期純利益」が出ていることが基本中の基本として、その次に財務活動損益を含めた「経常利益」、本業の利益を示す「営業利益」を確認していきます。

および、

は覚えておきましょう。

ROAの分子を経常利益とするか営業利益とするか当期純利益とするかでいくつかの指標ができあがるものの、ここでは分母を総資産とすることに注目します。ROEという指標もあり、これは自己資本で割ったものですが、株主を重視するROEよりも銀行借り入れをも考慮したROAを重視したほうが良いでしょう。

必要なのは、これらの指標を

- 前年度と比較しトレンドをつかむ

- 同業他社と比較する

- 異常値があればその理由を把握しておく

ことが大切です。指標は計算するためにあるのではなく、活用することにあるのですから。なにより決算書がちゃんと読めるバイヤーはかっこいい。

ちなみに、そもそも損益計算書(P/L)は、売れた分の原価しか表現しません。損益計算書上で表現された利益は、お金(キャッシュ)の動きと同一ではないことは注意しておいてください。それを理解するためには、貸借対照表とキャッシュフローの考えが必要なのです。