調達コスト決定戦略(6)企業ごとの変動費率・固定費と利益の出方-2

極端な例を描くと、次のような二つの企業です。

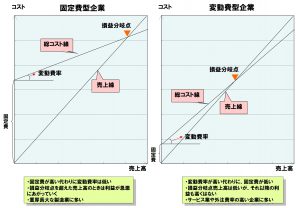

一つ目は、固定費が大きい代わりに変動費率が低く、損益分岐点を突破した以降は利益がどんどん増えていくタイプ。もう一つが、固定費が小さな代わりに、損益分岐点を突破しても緩やかに利益が伸びるタイプ。これまで、よくなされた説明では、前者は自社に技術を取り込み固定費は高めるが内製化によって変動費率を下げるというものです。いっぽう後者は、アウトソーシングや外注費率が多いために、固定費は少ないものの、変動費率が大きくなってしまう、というものでした。

これまで、日本を代表する製造業は、前者を目指してきたのはご存知の通りです。これまでの一般的な解説はこのようなものでした。企業はまず変動費型の企業からスタートする。ただしそれでは外注に頼るばかりで自社内にノウハウが蓄積していかない。そこで、人材や設備を固定費として取り込むことで、将来の規模拡大に備える。売上高と雇用と保有設備は上がり続けることが暗に前提とされてきました。

また、良くも悪くも自前主義と技術主義が台頭していたため、自社でなんでもやってしまうスタイルが第一とされていたのです。これは、経済が右肩上がりで伸びていた時代はそれでもよかったのでしょう。

ただ、現在はそうではありません。売上は伸びない時代です。

加えて、EMS(受託生産を主に請け負う企業)が台頭しはじめ、またアップルのようにコア技術やコンテンツメイキング以外を外注することによって大きな価値を生み出す「メーカー」も出てきました。逆に自前主義は時代遅れの感すらあります。

この潮流のどちらが将来生き残るモデルかどうかの判断は、保留しておきましょう。ただ、企業の利益の出方とは同じ売上や製品でも異なり、コスト構造によって多種多様であることを覚えておいてください。

ただ、一つ考えてほしいのです。仮説であっても、あなたが考えるに、これから生き残っていく企業はどのようなところかを。そして、その姿と自社が乖離しているのであれば、どのように変化していくべきなのかを。