調達コスト決定戦略(1)コスト低減は率より額、利益も率より額を目指せ-2

調達・購買の評価軸とは、常に%(パーセンテージ)で測られてきました。コスト低減率評価はその代表でしょう。しかし、ここでその評価軸はほんとうか、という疑いを持っておきたいのです。調達・購買部門の成果を、製品の原価率だけで計測しようという企業があります。原価を抑えるのが調達・購買部門の究極的な役割であるから、原価率を見ればよいという発想です。多くの場合は正しいかもしれません。しかし、常に優れた評価軸ではないのです。

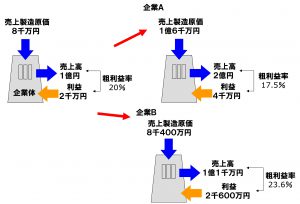

たとえば、ここで二つの企業を想定しましょう。企業Aも、企業Bも、売上高1億円で製造原価8千万円、粗利益2千万円のビジネスモデルを有しているとします。そして、両社で新規ビジネスを開始します。企業Aの新規ビジネスは、売上高1億円で製造原価9千万円というもの。企業Bのそれは、売上高1千万円で製造原価5百万円というものです。企業Aの調達・購買部門は、新規サプライヤーの開拓などにより製造原価を8千5百万円にまで下げることができました。いっぽう、企業Bの調達・購買は、同じく努力により製造原価をさらに4百万円にまで下げることができたとしましょう。

ここで、企業Aと企業Bの新しい売上高・粗利益は次のように変化します。

企業A:売上高2億円・製造原価1億6千5百万円・粗利益3千5百万円→17.5%

企業B:売上高1億1千万円・製造原価8千4百万円・粗利益2千6百万円→23.6%

企業Aに比べて、企業Bは6%ほど高い粗利益率を誇っていることになります。したがって、企業Bのほうが優れている……。という結果に単純になるわけではありません。なぜなら、企業Aは粗利益率は低いものの、多くの利益額を稼いでいるからです。利益率は低いものの、同じビジネス環境下において9百万円以上もの絶対額を得ています。