3章-37:コスト削減

さて、調達の観点から見たときの、工場視察の肝要点を下にあげています。

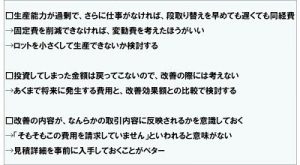

まず「生産能力が過剰で、さらに仕事がなければ、段取り替えを早めても遅くても同経費」と書いています。考えてみれば当たり前ですが、従業員はすなわち固定費です。したがって、たとえば作業を数秒間ほど短くしても、あるいは、段取りを相当に早くしたとしても、結局はその空いた時間に付加価値業務に従業できるかが問題です。

したがって、もし、固定費を削減することが出来なければ、あまり固定費については考える必要がありません。あえていうと、ロットサイズを小さくすることによって工場全体の稼働時間を減らすことができるかもしれません。そうすれば従業員が早く帰られるわけです。あるいは従業員総数が変わります。あるいは工場のシフト数が変わります。そこまですれば、固定費の削減ができるかもしれません。

加えて「投資してしまった金額は戻ってこないので、改善の際には考えない」と書いています。原価の言葉でいうと、これは「サンクコスト」と呼ばれるものです。「サンクコスト」とはさらに言葉を替えれば、「埋没原価」ともいいます。文字通り、埋まってしまった費用です。使われる喩えとして、映画の入場料金があります。映画の入場料金「大人1800円」は払った瞬間に戻ってこないものです。とすれば、それ以降は、後悔してもどうしようもありません。問題なのは、映画が面白くないとわかった瞬間に、あなたがとる行動だけです。入場料は返ってこないのですから、つまらないと思ったらすぐさま映画を出て行って、そして新たな仕事をした方がいいでしょう。