2章-15:インフラ系調達・購買のコスト分析

(4)労務単価試算

また、コスト分析の一環として、取引先の労務単価を把握するのは有効です。そこで、調達先から決算書を入手してみましょう。そして現場で雇用している人数も聞いてみましょう。その2つが武器となります。

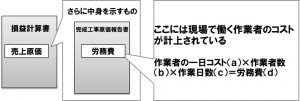

まず、決算書のうち、損益計算書の詳細を見てください。前章で述べたとおり、完成工事原価報告書を手に入れてください。そこには、工事原価あるいは製造原価、あるいは、売上原価の項目があるはずです。さらに、その中身に労務費があります。この労務費には、賃金給与、賞与、法定福利費、福利厚生費、等々が内包されています。もし別々に書かれている場合は、合算してください。

そこで、コロンブスの卵的な発想で作業者の一日コストを計算してみましょう。

作業者の一日コスト(a)×作業者数(b)×作業日数(c)=労務費(d)

上記が成り立っているはずです。最終的には、(a)を求めたいのですが、現時点では(d)しかわかっていません。そこで次の通り、情報収集をしてください。