1章-11:インフラ系調達・購買の基礎知識

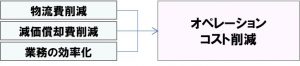

- 「物流費削減」:物流コストの安い業者に変更したり、あるいは、他の取引先とともに共同配送を実施したり、または帰り便に何らかの貨物を載せるなどの効率化を図り費用を低減することです。また、日数や時間などで、物流の頻度を下げたり、貨物を工夫したりして、積載効率を上げることでもあります。とくに、時間指定しか受け取らない企業の場合は、受け入れ場の前に、トラックが滞留しているケースがあります。

- 「減価償却費削減」:共通費(販売費及び一般管理費)に計上する、パソコン・サーバーなどの電子機器類、営業車、建屋、その他の固定資産への投資額を抑制し、その減価償却費を低減することです。なお、減価償却とは、費用を一括計上せずに、耐用年数によってその費用を耐用年数ぶん分割して計上することです。

- 「業務の効率化」:業務の付加価値分析を行い、付加価値をうまない業務を止めたり省略したり、あるいは外部に任せたりすることで調達業務の効率化を図ることです。スリムな部門を目指したり、あるいは業務のシステム化やロボット化によって既存業務を代替したりすることです。

→この三つは、文字通り、管理業務のコスト削減です。物流費は工事原価削減に寄与できます。また、ここの減価償却費は、耐用年数で割り振るわけですから、コスト削減効果はその耐用年数ぶん長期にわたって効きます。たとえば、1億円で耐用年数10年の設備があったとします。すると、1億円÷10年で1000万円/年の減価償却費が計上されます。これを、もともと9000万円にできていれば。900万円/年ですから、▲100万円の効果が10年持続することになります。

*なお実際は定額法と定率法といって、定率法を採用する企業の場合、計算は複雑になります。