1章-4:インフラ系調達・購買の基礎知識

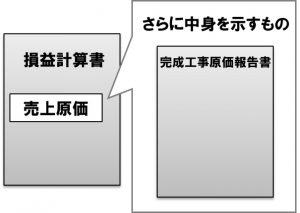

なお、取引先の決算書を入手しても、この完成工事原価報告書までは開示してくれないかもしれません。自社版であれば問題がないはずです。

そこで材、料費は最も分かりやすい調達の担当品目でしょう。この、売上に対する比率が同業他社と比べてどれくらいの高いのか低いのかを見ておきましょう。そして、コスト削減をすることで、材料費が低減しそれが完成工事原価の低減をもたらします。

どこまで調達部門が担当するかによって異なりますが、次に外注費を調達部門が請け負っている場合は、同じくコスト削減などによってここが低減します。

次に経費ですが、これは減価償却費が含まれます。調達部員と減価償却費の関係ですが、主に設備調達を担当している人がいれば、あなたが調達している設備がまさにこれです。設備の費用は、材料費や外注費には計上されず、減価償却費の名目で計上されるためです。減価償却とは、一括で設備の費用を計上せず、その設備が使える年数、すなわち法定耐用年数で割って計上するものです。同じく設備のコスト削減によってその費用は低減します。