調達原論3【24回目一CR(コスト低減)とCA(コスト抑制)】

24「CR(コスト低減)とCA(コスト抑制)」

コストを下げたのはあなた? それとも市場?

コストを下げること――、これがバイヤーの仕事の中心だと考えられているわりには、その計算はどこか危うく、曖昧さを内包したものになりがちです。

読者の会社においては、各バイヤーのコスト低減額をどのように計算しているでしょうか。これは調達・購買部門の考えや、慣習などが作用しているはずです。前回の実績値からの差額を計算しているところ、単に初回見積もりと最終値を計算するところ、あるいは軸がないために、バイヤーの申告値だけで計算しているところ。

私の見た最もひどい例は、現存しない設計構想初期段階の仕様をベースとし、「それと比べて○○億円も安くできた」と実績報告をしている例です。小説ではないのですから、架空のものを創造したってどうしようもありません。

ここで気をつけるべきことは

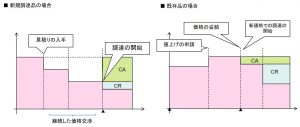

CR(コスト低減)・・・直近のP/L上に実績として計上されたコストからの低減

CA(コスト抑制)・・・ありえたかもしれない値上げ、コストアップからの抑制

の二つを分けることです。これまで10円で調達していたものを、9円にできたのであれば、1円のCR。10円から12円に値上げされようとしていたところを、10円で決着できれば、それは2円のCAです。

また、CRにしてもCAにしても、インフレ基調のときには過小に評価され、デフレ基調のときは過大に評価されがちであることは留意しておきましょう。

例えば、年率3%の割合で価格上昇していく市場トレンドの材があったとします。それを±0%で調達し続けることができれば、名目CAは0%といえども、実質CAは3%と読み替えることができます。逆に、年率5%の価格下落トレンドの材について、同値で買い続けていたとすれば、5%のCAを取り損ねているといわねばなりません。

これはファイナンスの現在価値評価の計算にも通じるところがあります。

バイヤーによっては、コストを下げたときは必要以上に喧伝し、コストアップの際には沈黙を守り続ける人がいます。それでは、正しい態度とはいえないでしょう。

そして、コスト低減・抑制の評価においては、市況のトレンドを見つめたうえで、下げ基調のときにはちゃんとコスト減を反映しているか、上げ基調のときにも必要以上のコストアップを甘受していないか――という至極まっとうな観点が必要となるのです。