調達コスト決定戦略(4)総コスト線と売上線-3

優れた企業は、固定費が低く、かつ変動費率も小さな線を持つところです。当然、業界によってバラツキがあり、設備産業などは固定費が大きく、損益分岐点が高いところに位置する代わりに、それを突破した以降は利益がどんどん伸びていきます。いっぽうで、スモールビジネスといわれるような企業、あるいはEMS企業は、固定費が小さく不況時に強い代わりに、損益分岐点を突破しても設備産業のようには利益は伸びません。

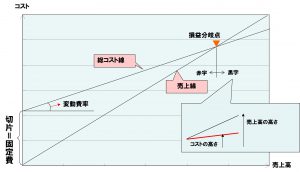

では、どこから黒字になると計算できるか。ここで損益分岐点の計算式を示します。

- 損益分岐点売上高=固定費÷(1-変動費率)

上記は、二つの一次方程式から自動的に計算されますので、そのまま公式として覚えておきましょう。サプライヤー分析をする際には、なにかと便利です。

そして、いくつかのサプライヤーの利益を創出のカラクリを図示化してみると、面白いことがわかってきます。あるサプライヤーは固定費が大きく、製品に占める変動費も大きければ、その非効率性が理解できるでしょう。また、固定費を抑えている代わりに、変動費を意図的に増やしているところがあります(これは自社内生産の代わりに、外注企業を使うことでリスクをヘッジしていると考えることができるわけです)。

そのように、さまざまな形態を見ることで、サプライヤーの費用構造と利益創出構造が見えてきます。

一つひとつの製品の重なりがサプライヤー全体の損益計算書を作り上げるわけですから、まずは損益計算書を使い全体を鳥瞰してみましょう。ほんとうの驚きとは、映画や小説のなかにあるのではありません。日ごろ接している日常の中に、それまで気づかなかった「カラクリ」として存在するものなのです。