調達コスト決定戦略(2)損益計算書を読みこなせ-4

さて、ここでは、もっとも目にすることが多い損益計算書に話をフォーカスしてみます。

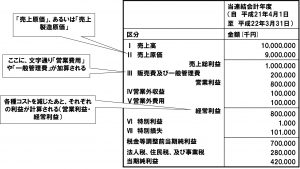

簡単に決算書に使われている用語を解説すると、

- 売上高……製品が売れてお客からもらったお金の積み上げです

- 売上製造原価……材料や工場原価などで費やしたコストです

この売上高から、売上製造原価を引いたものが、売上総利益となります。これは一般的に粗利益と呼ばれるものです。やや乱暴な言い方をお許しいただければ、この金額は、製品を生産する工場のコストが入っている段階のものといえます。さらにここからコストがかかります

- 営業費用……文字通り、販売にかかった費用です。営業部門などのコストがここに入ります

- 一般管理費……間接部門などの費用がここに入ります

そしてここまでを除して営業利益が計算されるわけです。それ以降は、営業外の収益・費用が増減され、経常利益が求められます。

ここで、止まっては多少解りやすい決算書講座とあまり変わらないかもしれません。ただ、この決算書をさらに管理会計の知識を導入することによって、実践に役立てることができるようになるのです。やはり理解できない、と諦めるのは早い。

眠れない決算書講座は、まだ始まったばかりです。