調達コスト決定戦略(5)企業の利益はどのように計算するか-4

・損益計算書は意図的な誤謬を導く

やや具体的に示します。

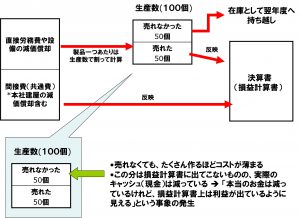

- 直接労務費や設備の減価償却→製品ごとにコストを割り振って計算

- 間接費(共通費)→一括し費用として計算

上記のように、間接費は一括で処理しますが、直接労務費のような製造原価に値するところは製品個別で計算するのです。したがって、売れた分のコストしか認められないことになりますので、見た目上は黒字になってしまうこともあります。

注意すべきは、減価償却と一言でいっても、本社の建屋は間接費として一括処理するのに対して、製品を作るための設備の減価償却費は製品個別に割り振ります。正確には、前期分の在庫と、今期在庫として残った分の差額を計算し計上することになるので、正しい在庫管理を行っていれば、それほど極端な結果(在庫の製造原価分の利益が激減する等々)にはなりません。

ややこしいですよね。

すべて理解できなくても、「損益計算書上の利益は、実際のお金がたまった量とはイコールではない」「損益計算書上は、売れた製品分のコストしか計算しない」ということは覚えておいてください。

そこで、ほんとうのキャッシュがどれだけ増減したかを知る指標がキャッシュフロー計算書というものです。これは文字通り、現金および現金同等物の「増えた・減った」を示します。見た目の利益だけではなく価格交渉時には相手のキャッシュフロー計算書も頭に入れておきたいものです。「赤字で大変だ」というサプライヤーが、実はキャッシュはプラスに転じていることがよくありますからね。

決算書上の利益と、実際のキャッシュの違い。これらを意識しておきましょう。